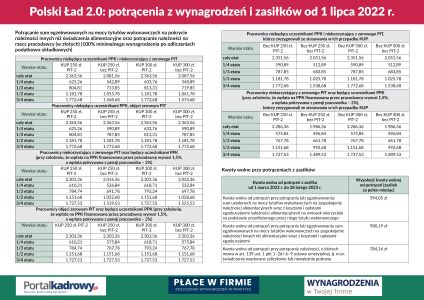

Potrącenia dokonywane przez pracodawcę można podzielić na: ustawowe, czyli takie, które nie wymagają zgody pracownika, i dobrowolne, których bez pisemnej zgody pracownika pracodawca nie może dokonać. Potrącenia z wynagrodzenia odliczane są z wynagrodzenia netto, czyli po odliczeniu od kwoty wynagrodzenia brutto składek na ubezpieczenia społeczne finansowanych ze środków pracownika i przekazywanych do ZUS, składki na ubezpieczenie zdrowotne i zaliczki na podatek dochodowy od osób fizycznych, a także wpłat dokonywanych do pracowniczego planu kapitałowego, w rozumieniu ustawy PPK, jeżeli pracownik nie zrezygnował z ich dokonywania. Sprawdź, jak zerowy PIT wpływa na dokonywanie potrąceń od 1 lipca 2022 r. Poznaj nowe kwoty wolne od potrąceń. Prześledź nowe zasady na przykładach liczbowych.

Zdarza się także, że w ciągu miesiąca pracodawcy dokonują w różnych terminach kilku wypłat odrębnych składników wynagrodzenia, np. wynagrodzenia zasadniczego, premii, prowizji, dodatków, nagród itp. W takiej sytuacji pracodawca powinien w terminie pierwszej wypłaty w danym miesiącu ustalić dopuszczalną kwotę potrącenia według reguł kodeksowych przy zachowaniu kwoty wolnej. Przy okazji drugiej wypłaty musi zsumować uzyskane w danym miesiącu składniki płacy, dokonując od uzyskanej kwoty odliczeń podatkowo-składkowych i ustalając dopuszczalną kwotę potrącenia (po uwzględnieniu potrącenia dokonanego w pierwszym terminie wypłaty dokonanej na rzecz pracownika).

© Wiedza i PraktykaStrona używa plików cookies.Korzystając ze strony użytkownik wyraża zgodę na używanie plików cookies.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip