składka zdrowotna

Wniosek o zwrot nadpłaty składki zdrowotnej za 2022 rok - instrukcja dla pracodawcy

Z artykułu dowiesz się m.in.:

Z wideoszkolenia dowiesz się:

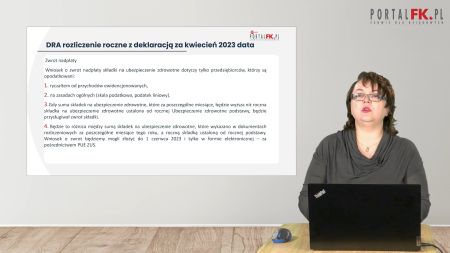

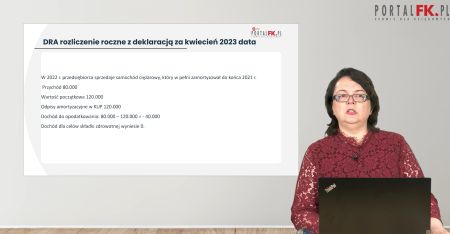

- W jakiej sytuacji przedsiębiorcy będzie przysługiwał zwrot składki zdrowotnej

- W jaki sposób ustala się wysokość przysługującego zwrotu składki zdrowotnej

- Kto generuje wniosek o zwrot nadpłaty – ZUS czy przedsiębiorca

- W jakim terminie ZUS dokona zwrotu nadpłaty składki zdrowotnej

- W jakiej formie nastąpi zwrot – gotówkowej czy bezgotówkowej

- Co się stanie, jeśli do 1 czerwca 2023 r. przedsiębiorca nie wyśle do ZUS wniosku o zwrot nadpłaty składki zdrowotnej

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej w ZUS DRA za 2022 rok – część 1

Roczne rozliczenie składki zdrowotnej w ZUS DRA za 2022 rok – część 2

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip