PIT-2

Jakie informacje należy podawać w PIT-2 w 2023 roku: sprawdź objaśnienia resortu finansów

Od początku 2023 roku nowe przepisy pozwalają na złożenie PIT-2 jednemu, dwóm lub trzem płatnikom. Takie zmiany wprowadził Polski Ład 2.0. Kolejną nowością jest możliwość składania PIT-2 np. przez osoby wykonujące umowy zleceniaczy też umowy o dzieło. Resort finansów wydał objaśnienia podatkowe dotyczące oświadczeń i wniosków mających wpływ na wysokość zaliczek na PIT, które obliczają i pobierają płatnicy tego podatku.

Z komentarza eksperta dowiesz się:

- Jeżeli pracownik zostaje zatrudniony w tej samej firmie na umowę cywilnoprawną, to czy automatycznie płatnik (zleceniodawca) pomniejsza zaliczkę od przychodów z tej umowy o kwotę 300 zł

- W tym samym zakładzie pracy podatnik ma dwie umowy o pracę. Każda na pół etatu. Czy w tej sytuacji powinien składać odrębne oświadczenia i wnioski mające wpływ na wysokość zaliczki na podatek od przychodów z tych umów

- Jak postąpić w przypadku wypłat ze stosunku pracy dokonywanych po ustaniu zatrudnienia, np. zatrudnienie do końca września a wypłata do 10-go października Czy wycofanie oświadczenia/wniosku z jednej sekcji PIT-2, PIT-2A lub PIT-3 powoduje konieczność powtórzenia oświadczeń i wniosków czy nie ma takiej konieczności

- Czy po złożeniu przez podatnika oświadczenia o zamiarze preferencyjnego opodatkowania z małżonkiem dodatkowe pomniejszenie zaliczki w wysokości 300 zł również podlega podziałowi na 150 zł lub 100 zł

- Czy oświadczenie o zamiarze preferencyjnego opodatkowania z małżonkiem może złożyć swojemu zakładowi pracy zarówno mąż, jak i żona

Przeczytaj także:

Ulgowe obliczanie zaliczek na PIT wymaga oświadczenia pracownika

Nie każdy płatnik utraci prawo do świadczeń ZUS mimo zadłużenia w ZUS

Od 1 stycznia 2023 r. rosną diety z tytułu podróży służbowej krajowej

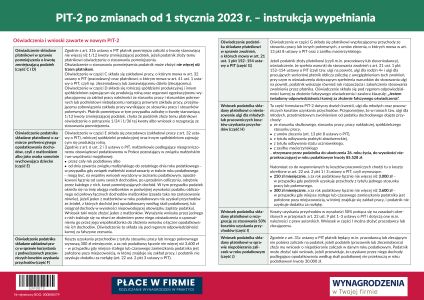

Od 1 stycznia 2023 r. nowa wersja formularz PIT-2 – instrukcja wypełniania plus wzór formularza

Jak wykazać przychody pracowników do 26. roku życia w informacji PIT-11

PIT-2 (9) – jakie wnioski i oświadczenia w PIT pracownik może składać od 1 stycznia 2023 r.

Zmiany w przepisach podatkowych od 1 stycznia 2023 r. dotyczą m.in. składania przez pracowników i innych zatrudnionych różnego rodzaju wniosków i oświadczeń, mających wpływ na wysokość pobieranych od nich zaliczek na PIT. Pod kątem stosowania nowych regulacji znacząco został zmodyfikowany formularz PIT-2. Sprawdź szczegóły.

Z komentarza eksperta dowiesz się:

- Dla kogo nowy PIT-2

- Ile wynoszą podwyższone kosztów uzyskania przychodów

- Jak rozliczać ulgę na powrót, dla rodzin 4+ i pracujących seniorów w PIT-2

- Czy warto składać wniosek o niestosowanie 50% kosztów autorskich

Przeczytaj także:

Ulgowe obliczanie zaliczek na PIT wymaga oświadczenia pracownika

Nie każdy płatnik utraci prawo do świadczeń ZUS mimo zadłużenia w ZUS

Od 1 stycznia 2023 r. rosną diety z tytułu podróży służbowej krajowej

Od 1 stycznia 2023 r. nowa wersja formularz PIT-2 – instrukcja wypełniania plus wzór formularza

Jak wykazać przychody pracowników do 26. roku życia w informacji PIT-11

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip